开云 留给复星的空间未几了

文|小卢鱼

裁剪|杨旭然

复星国际客岁的财报公布如合并块巨石砸向沙漠,溅起一派烟尘。

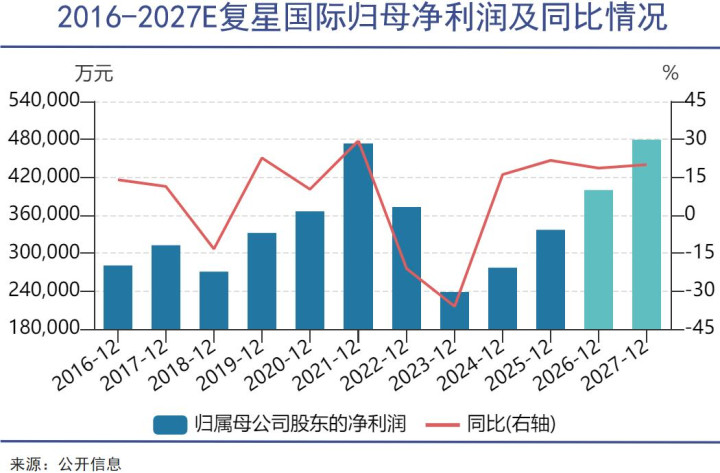

数据炫夸,复星国际全年总收入约1734.25亿元,同比减少9.74%;归母净亏欠约233.96亿元,较2024年的43.49亿元,亏欠进程进一步扩大437.97%。

这份财报创下了公司34年发展史上的最差记录,额度宏大的亏欠,也险些抹平了复星畴前五年的盈利总数。

字据官方证实,这笔巨亏主要源于对历史延伸钞票的围聚减值出清,其中地产联系减值占比约55%,非中枢业务商誉及无形钞票减值占比约45%,包括百合佳缘、St Hubert等早期并购格式产生的商誉减值。

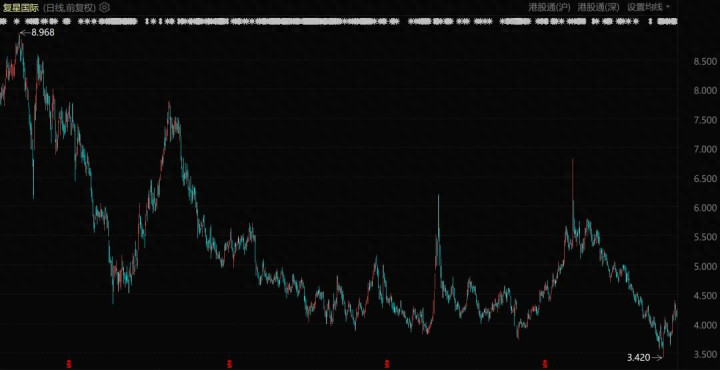

复星国际股价发达(自2022年1月于今)

复星也借此重申了“聚焦主业、精简投资组合”的计谋,但愿向市集传递集团正在通过主动削弱,向高质料多元化转型的信心。一个佐证便是,这笔巨亏主要来自非现款减值,关联词集团中枢产业的运营基本面并未恶化。

在复星强调公司是在主动、围聚出清历史职责,好为改日纵欲自如扫清温和的时辰,公论更应该追问的是,这些原来也算高价购入的优质钞票,怎么就形成了历史职责呢。

进而,一个经典的中国商界问题再次浮出水面:中国民营成本的多元化延伸,为何老是会落得一地鸡毛的下场。

本文是来自《巨潮WAVE》内容团队的深度价值著作,接待您多平台热心。

01 基因

要证实晰复星今天的问题,故事得从三十多年前讲起。

1993年,一经运转创业的郭广昌碰见了我方的原配配头谈剑。而谈剑的爷爷叫谈家桢,是中国当代遗传学奠基东谈主,曾任复旦大学副校长,在复旦开辟了中国第一个遗传学专科、第一个遗传学策动所和第一个人命科学学院。

郭广昌的创业标的因此发生了决定性转向。他对准了母校人命科学院研制的一款新式基因会诊居品——PCR乙型肝炎会诊试剂。居品插足市集后大得得手,获胜为复星赚到了第一个1亿元。

不错看出,从30万到1个亿,复星只用了一招:看准了赛谈,跟对了东谈主。要知谈生物医药的准初学槛和资源壁垒很高,一个玄学系毕业生创办的公司想作念基因会诊试剂,问题不是靠钱就能解决的。

不外真确让复星升起的,也不是新兴的基因会诊试剂业务,而是在随后参与了一系列的国企改制,号称经典的成本操作层见叠出。

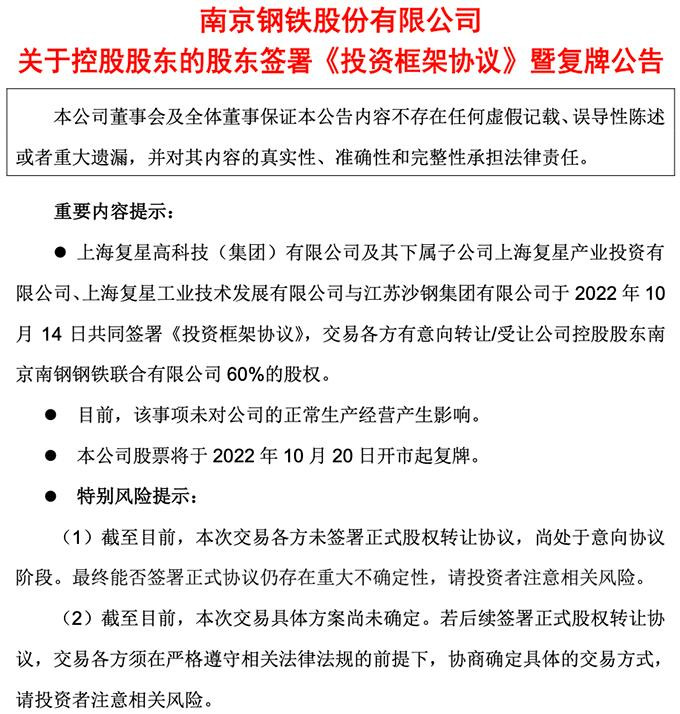

1996年运转,复星就积极参与国企重组阅兵。措施2014年,复星先后参与了22次国企羼杂所有制阅兵,共计投资额逾越69亿元,控股了南京南钢、海南矿业、重庆药友、江苏万邦等7家企业。

其中最具代表性的案例,便是2000年收购豫园商城。

那时复星的策略号称“四两拨千斤”,先是通过旗下复星医药和友谊集团结伴成就友谊复星控股公司,盘曲进入豫园商城,其后又与上海黄浦区政府配合,通过股权转让认真成为豫园商城第一大激动,捏股比例为13.25%。

尔后,复星在豫园商城的平台上张开了头晕眼花的成本运作与多元化延伸。包括地产、餐饮、黄金珠宝等鸿沟都进行了全面布局。

并且收购豫园的得手并非孤例,在21世纪的第一个十年里,复星从这些国企改制中,学到的不仅有赢利的想路,更是一整套产业+成本的运作逻辑。

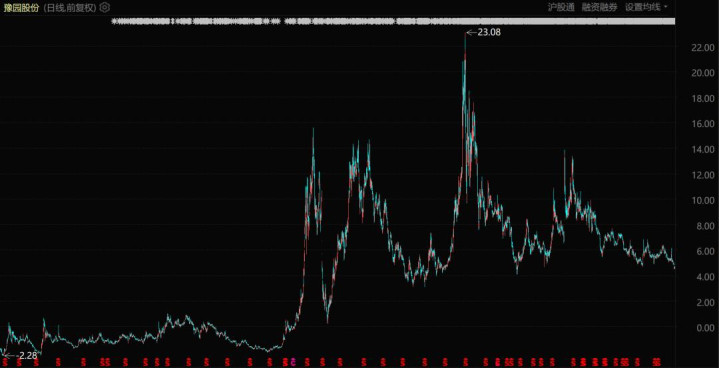

豫园国际股价发达(自上市于今)

这套模式在实质上是一套基于社会关系红利和轨制套利的内生逻辑。在中国,这不错让企业治理国企改制,拿到稀缺派司,收场钞票的跨所有制价值重估。但问题在于,要是把这套逻辑复制到外洋,用在国际化延伸上,就统统失效了。

此前复星在外洋,尤其是欧洲市集进行了一系列收购运作,最终后果基本都不达预期。

到今天,中国东谈主口增长红利消退、经济增速换挡、国企改制窗口关闭之后,复星的缠绵碰到现实问题已是势必。

02 模式

复星如今的财务问题,和公司在范畴化延伸本事严重依赖债务驱动的成本运作模式联系联。这套运作模式的出身,又和复星创迅速的“捡漏基因”离不开关系。

坊间传言,复星的所有职工,哪怕是HR,都要懂投资、会看格式。这种东谈主才培养的导向也证实了,复星其实是一家披实在业外套的成本运作平台。

它的营业模式不是作念好一个居品,赚了钱再去延伸,而是借来低廉的钱,买下值钱的钞票,把钞票打包证券化,套利后再将利润插旁边一轮的并购。

在低利率、钞票价钱上行的顺周期里,这套营业模式运转得自由自在。可一朝周期逆转,高杠杆就会从公司发展的加快器形成索命绳。这少量,从复星两家中枢子公司近三年的财报中不错看得清皑皑白。

复星旅文是典型的重钞票企业,钞票欠债率从2018年上市时的71.84%一皆飙升至2023年底的93.84%。当总欠债逾越362亿元时,开云官方体育app官网复星旅文的现款及现款等价物却不及30亿元,资金缺口逾越100亿元。

高杠杆带来的刚性利息开销,险些并吞了公司平素缠绵的利润空间。2020年至2022年,复星旅文累计亏欠约58亿元,2023年天然拼凑扭亏为盈,但随即又再行堕入亏欠之中。

客岁3月,复星旅文这家承载了郭广昌“中国版迪士尼”空想的公司,以97亿港元的估值报怨独有化退市,上市仅6年便告别了成本市集。

要是说复星旅文是集团里的新成员、新业务尝试,那么豫园股份这种多年中枢子公司的盈利问题,就愈加令东谈主担忧了。

2022年至2025年,豫园股份的归母净利润区分为38.26亿元、20.24亿元、1.25亿元和-40.99亿元,走出了一条快速陨落的弧线。

豫园股份一样有杠杆问题,天然近三年的钞票欠债率在68%傍边,但这是在公司总钞票联结缩水的布景下才保管住的水平。

2025年末,豫园股份总钞票1148.92亿元,较上年末下落4.80%,而包摄于上市公司激动的净钞票则下落15.57%至300.11亿元。钞票在缩水、净钞票加快缩水,这种情况下,静态杠杆率时时会隐敝钞票质料恶化和价值重估的确凿影响。

不外复星集团昭着明晰我方的财务气象究竟如何,否则也不会抛售旗下盈利性最佳的钞票之一——南钢股份。

在此之前,南钢一直是复星系中事迹最肃穆的制造业钞票。集团卖掉它不是因为它不好,而是因为“好卖”,是如今复星手上为数未几能快速变现的流动性筹码。

这种抛售选拔透露了一个暴躁事实:复星的盘子中,现款流好的钞票并未几。

03 改日

抛售优质钞票,就能澈底解决多年积蓄下来的债务问题吗?

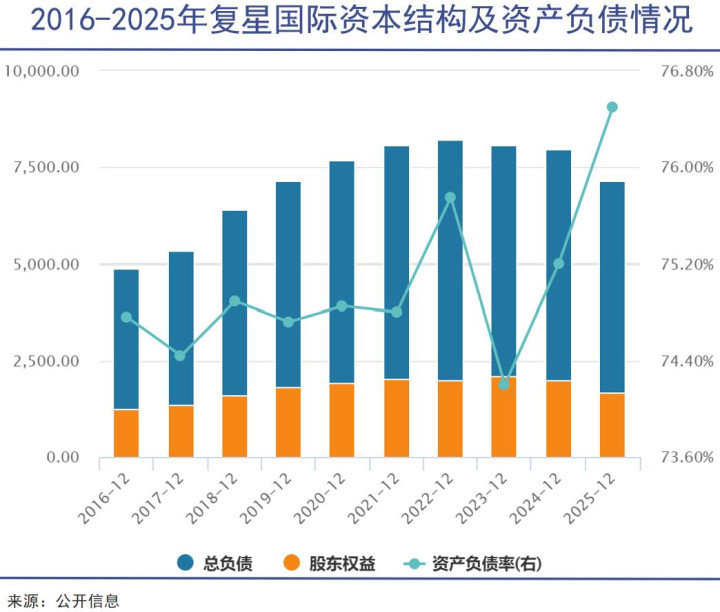

要是仅从数据来看,措施2025年末,复星国际的总债务范畴仍高达2241.91亿元,总债务占总成本比率更是从2024年末的52.0%高潮到了57.1%。

郭广昌在事迹发布会上公开谈歉,称“这么的事迹发达前所未有”,并抛出了中期计较,行将集团总欠债降至600亿元以下,规复利润范畴到100亿元傍边,并力求达成“投资级”评级。

这位曾经的“中国巴菲特”,比起投资众人,目下更需要的是在市集上重获信任。

追忆十二年前,在复星国际化呼吁大进之时,郭广昌建议了一个在那时看来颇具计谋高度的理念——反向整合众人资源。

这套逻辑的中枢是,复星的上风在于“懂得中国市集”,颓势在于“众人智商、众人概念、众人组织资源智商”。

因此,复星要作念的不是重新开辟众人智商,而是愚弄中国市集的宏大需求,诱导和整合众人优质钞票进入中国,让这些钞票在中国市集得到增长,反过来为复星创造价值。

同期,郭广昌给我方定了巴菲特这个对标标的。他觉得,动作一家投资型集团,最需要解决的痛点是资金成本过高,既然巴菲特不错靠保障浮存金得到接近负利率的资金,那么复星也要走这条路。

于是在2014年,复星斥资10亿欧元收购葡萄牙最大保障公司Fidelidade。郭广昌曾经经公开承认,复星便是要作念中国的伯克希尔·哈撒韦。

十二年后,这套反向整合众人资源表面的前提假定,却险些都被现实所推翻。

假定之一,中国能源捏续刚劲。但现实是疫情加上量化宽松后,众人经济的增速都昭着乏力,东谈主口老龄化更是动摇了经济增长的根基。

假定之二,解决资金成本就能跑互市业模式。但现实是,巴菲特只买我方能看得懂、我方就能捏续造血的行业,而复星收购的钞票横跨了十个险些不存在协同空间的行业,让钞票升值的难度不小。

2025年复星计提的105亿元非中枢业务商誉减值,便是对这些年“无协同并购”的围聚算帐。百合佳缘、St Hubert等早期高溢价收购的格式成为减值重灾地。

不是这些钞票自己有多差,而是复星从一运转就被成本套利的潜在空间诱惑了。

这种中国民营特质的多元化玩法,推行上并非由复星首创。早在2005年,德隆系就一经走收场从成本狂舞到崩盘的进程。与复星同期代的成本之中,海航已收歇重整,万达的断臂求生从未罢手,安邦早已被接管重组,创始东谈主锒铛坐牢。

这些成本寂寥的背后,都是债务驱动范畴延伸后的范畴不经济。民营企业对“短平快”成本收益的追赶,使其跨行业整合不仅莫得创造协同价值,反而因经管半径失控而堕入脱落,最终不得不亏本甩卖钞票。

比拟更惨的选手,复星好赖还谢世。是以在计谋削弱之后,复星选拔把概念聚焦到健康产业——这可能是它同期领有“专科智商”和“社会关系”的最中枢的主场了。

只不外,这一次留给复星闪躲腾挪和试错的空间开云,一经越来越少了。

博亚体育app中国官网入口- 上一篇:开云app 东方甄选6款自营保健食物获国度“蓝帽子”认证,跨境养分品将“全程可记忆”

- 下一篇:没有了

备案号:

备案号: