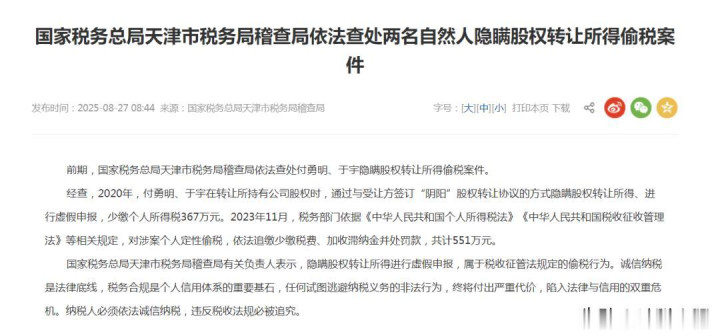

开云官方体育app 阴阳合同藏1797万收益被穿透稽察丨股权转让征税合规指南

签阴阳合同归隐股权转让收益,通过虚开拓票套现补差额,自觉得荡袖而去,却被税务机关从虚开拓票案中拔树寻根揪出!付某某、于某某因潜藏股权转让所得少缴个税367万元,最终被追缴税款+滞纳金+罚金系数551万元。

这起典型案例再次敲响警钟,金税四期下,股权转让的资金流、合同流、金钱流已竣事全维度穿透监管,任何避税套路都难逃高眼,股权转让合规征税已成必答题!

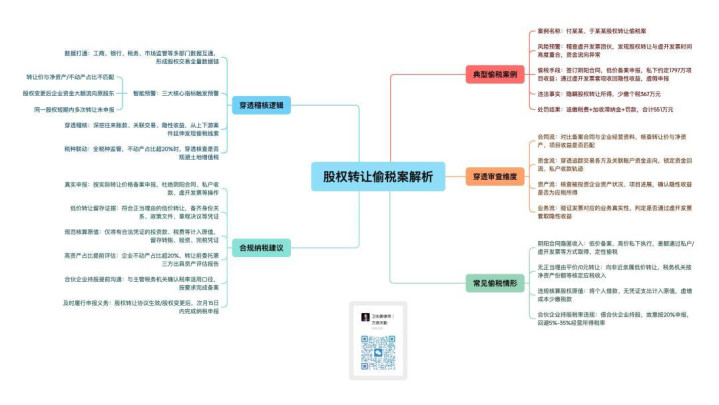

阴阳合同+虚开拓票,偷税操作全程被拆穿

国度税务总局天津市税务局稽察局查处的这起股权转让偷税案,是金税四期下穿透式稽察的经典范本,案件从虚开拓票案蔓延发现,层层深挖终让偷税行为无所遁形。

税务机关在查处某虚开拓票团伙时,发现A公司存在大额虚开拓票且资金回流的罪犯特征,进一步核查发现,A公司的开票资金来自母公司B公司,而B公司恰在开票前不久从付某某、于某某处受让了A公司100%股权,股权转让与虚开拓票的时期高度重合,激发税务机关重心存眷。

调取的股权转让条约高傲,付某某、于某某以运转投资200万元轻浅溢价几千元的价钱,将A公司100%股权转让给B公司,名义看征税讲演无荒谬。但蚁集A公司的筹谋情况,如斯低的转让价与企业试验金钱价值严重不符,税务机关判定背后势必存在荫藏交易。

面对税务机关的谋划,付某某、于某某起初阻滞其辞,在笔据压力下最终拿出暗里签订的第二份股权转让条约。条约高傲,B公司除支付备案条约的廉价转让款外,还需将A公司转让前未完成神色的1797万元收益支付至指定个东谈主账户。

二东谈主未通过昔时收款形貌得到该收益,而是通过A公司秉承虚开拓票套现的体式收回,以此潜藏股权转让所得,少缴个东谈主所得税367万元。

税务机关依据《税收征收处置法》第六十三条第一款端正,对二东谈主的偷税行为作出处罚:追缴少缴税费、加收滞纳金并处罚金,三项系数551万元,为其试图钻空子的偷税行为付出了千里重代价。

金税四期若何竣事穿透审查阴阳合同?

本案中,付某某、于某某的中枢偷税工夫是签订阴阳合同——廉价合同用于工商备案和税务讲演,高价合同暗里推论,通过虚开拓票竣事资金回流,看似天衣无缝,却在金税四期的穿透审查下内情毕露。

税务机关的核查中枢围绕合同流、资金流、金钱流、业务流四流比对,竣事对阴阳合同的全地点拆解:

合同流核查:对比备案合同与企业试验筹谋贵寓,发现转让价与被投资企业净金钱、神色收益严重不符,判定合同价钱存在舛讹;

资金流穿透:跟踪A公司、B公司及虚开拓票团伙的资金流向,发现开票资金最终回流至付某某、于某某指定账户,锁定资金荒谬轨迹;

金钱流查对:核查A公司转让前的神色推崇、金钱气象,阐明1797万元神色收益为股权转让的隐性收益,属于应税所得;

业务流考据:核实A公司秉承的虚开拓票无确凿业务撑持,判定其开票见地是为了套取股权转让隐性收益,完成偷税闭环。

简言之,阴阳合同的中枢疏忽在于四流不一致,而金税四期的中枢才略即是糟蹋数据壁垒,竣事各神色数据的交叉考据,让舛讹交易的每一个神色都留住可回顾的踪迹。

股权转让4类常见偷税情形被重心监控

从各地稽察案例来看,股权转让中的偷税行为并非个例,除了阴阳合同归隐收入,还有三类高危操作成为税务机关的重心稽察标的,每一类都触碰法律红线,面对严厉处罚。

1. 阴阳合同归隐收入——直接定性偷税

这是股权转让最常见的偷税工夫,签订两份股权转让条约,廉价条约用于备案讲演,高价条约暗里商定,差额部分通过私户收款、虚开拓票套现、挂账交往等形貌得到,试图潜藏确凿转让所得。本案恰是典型,该行直接接被认定为舛讹征税讲演,组成偷税,面对50%以上5倍以下罚金,数额较大的还将根究处分。

2. 无耿介情理平价/0元转让——税务机关直接订立收入

部分鼓舞为规避个税,将股权以平价、折价致使0元的价钱转让给非至支属,宣称“无偿转让”“企业亏空”。根据《股权转让所得个东谈主所得税处置办法(试行)》(67号公告),若转让价钱赫然偏低且无耿介情理,税务机关有权按照净金钱份额、类比法等形貌订立转让收入,条件补缴税款。而耿介情理仅限转让给至支属、因国度计谋编削受首要影响、企业里面职工按端正转让等少数情形。

3. 违法核算股权原值——虚增老本少缴税款

鼓舞转让股权时,通过虚增股权原值的形貌减少应征税所得额,比如将个东谈主向公司的告贷(备注为“告贷”) 计入股权原值、无凭证列支关联税费、类似扣除原值等。税法明确端正,股权原值需有增资有筹画、验资讲述、银行转账备注“投资款” 等正当凭证,开云官方体育app官网无有用笔据的支拨不得计入原值,违法核算将被税务机关编削并追责。

4. 搭伙企业持股平台转让——税率适用违法避税

部分鼓舞通过有限搭伙企业持股,转让股权后特意按20%财产转让所得讲演个税,而障翳5%-35%的筹谋所得税率。固然各地对搭伙企业股权转让所得的税率推论存在各异,但税务机关若判定该持股平台无试验筹谋、仅为避税成立,将条件按筹谋所得补缴税款,已有多个案例中鼓舞因此补税超千万元。

金税四期以数控税,股权转让监管插足穿透期间

股权转让之是以从“避税重灾地”变为“稽察重心区”,中枢在于金税四期竣事了跨部门数据互通、多维度智能预警、全过程穿透稽核的以数控税模式,透顶糟蹋了以往股权转让的信息壁垒,让偷税行为无处遁形。

数据买通,信息全面画像:税务机关买通工商、银行、市集监管、企业财务等部门数据,掌捏股权转让的合同备案、股权变更、资金划转、企业净金钱、金钱组成等全量信息,鼓舞、被投资企业、受让方的关联数据变成完好数据链,一键可查、交叉考据。

智能预警,精确锁定风险:系统成立三大中枢预警方针,一朝触发立即符号高风险:①转让收入与被投资企业净金钱、不动产占比不匹配,价钱赫然偏低;②股权变更后,被投资企业大额资金流向原鼓舞个东谈主账户且无合连结释;③统一股权短期内屡次转让、代持回复、增资后转让未讲演征税。

穿透稽核,深挖隐性交易:不仅核查备案的股权转让合同,还穿透核查企业的交往账款、神色收益、资金回流、关联交易等,深挖阴阳合同、隐性收益、虚开拓票套现等荫藏操作,致使从高下贱案件(如本案的虚开拓票案)中蔓延发现股权转让偷税思路。

税种联动,竣事全税种监管:针对股权转让触及的个东谈主所得税/企业所得税、印花税、升值税、地皮升值税等税种进行联动核查,尤其是当被投资企业金钱中房屋、地皮占比超20%时,税务机关会穿透核查股权交易实质是否为金钱转让,防范通过股权转让规避地皮升值税等税费。

股权转让合规征税的6条法律淡薄

金税四期下,股权转让的监管已竣事“全地点、无死角、穿透式”,任何试图通过阴阳合同、平价转让等形貌避税的行为,最终都将面对补税、罚金致使处分。

关于企业鼓舞、当然东谈主鼓舞而言,惟一遵守合规底线,作念好全过程税务筹画,才气幸免税务风险。蚁集计谋端正和稽察实践,给出6条可落地的合规淡薄:

1. 确凿讲演,根绝阴阳合同等舛讹操作

这是股权转让合规的中枢原则,不管接收何种交易形貌,都需按照确凿的股权转让价钱进行工商备案和税务讲演,全额讲演应税所得。私户收款、虚开拓票套现等形貌在资金流穿透核查下势必裸露,切勿心存幸运。

2. 廉价转让需具备耿介情理,留存完好笔据

若因家眷传承、企业筹谋用功等原因确需廉价/平价转让股权,需确保合乎税法端正的耿介情理,并留存全套笔据材料:如转让给至支属的身份相干诠释、国度计谋编削的关联文献、企业里面端正及股权转让有筹画等,以备税务机关核查。

3. 程序核算股权原值,留存正当扣除凭证

转让股权前,精确核算股权原值和合理税费,确保扣除神色均有正当有用凭证:如运转投资的银行转账凭证(备注“投资款”)、增资有筹画及验资讲述、关联税费的完税凭证等,不得将告贷、无凭证支拨计入原值,幸免因扣除依据不及被税务机关编削。

4. 高金钱占比企业转让前,提前出具金钱评估讲述

若被投资企业的金钱中房屋、地皮等不动产占比超20%,股权转让前需委用有天赋的第三方金钱评估机构出具金钱评估讲述,以评估价动作股权转让价钱的参考依据,幸免因价钱赫然偏低被税务机关订立收入。

5. 搭伙企业持股转让,提前与税务机关一样税率适用

通过有限搭伙企业持股并转让股权的,需提前与欺诈税务机关一样,阐明股权转让所得的税率适用程序(20%财产转让所得或5%-35%筹谋所得),了解当地的推论口径和备案条件,幸免因税率适用争议激发补税风险。

6. 实时履行征税讲小说务,把捏讲演时期节点

根据67号公告端正,股权转让条约奏效、受让方已支付部分或一都价款、股权已完成变更等情形发生后,次月15日内,转让方需向欺诈税务机关讲演交纳个东谈主所得税/企业所得税。即使是分期收款,也不影响征税义务的发生时期,切勿拖延讲演。

股权转让的税务合规,实质是交易确凿性与税法顺从性的双重体现。金税四期的以数控税模式,让股权转让的每一笔交易、每一笔资金、每一份合同都处于监管之下,阴阳合同、平价转让等传统避税工夫早已失效。

关于企业雇主和鼓舞而言开云官方体育app,股权转让不再是“一锤子交易”,而是需要提前筹画、全程合规的系统工程。与其为了短期的税费圣洁铤而走险,不如通过正当合规的形貌进行税务筹画,确凿讲演、留存笔据、把捏节点。偷税一时爽,稽察必遇难,惟一遵守合规底线,才气让股权转让交易行稳致远,幸免因税务风险激发无谓要的损失。

BG真人(BigGaming)官方网站 备案号:

备案号: