开云app 行家PC市集“临了的狂欢”, 洗牌期下中小品牌博弈求生

在多变的耗尽电子市集,独一的细目性只剩下“变化”。2026年,在存储、芯片等上游元器件加价以及AI的变革下,PC、手机等市集皆将从头洗牌。

一个十分讥刺的数据对比是,收获于存储业务的爆发,三星电子第一季度贸易利润瞻望同比增长755%。而手机、PC等终局市集,则要在本年着落10%傍边,尤其是PC行业,内存、CPU、显卡等皆在加价,多家机构在岁首皆给出了跨越12%的着落预期。

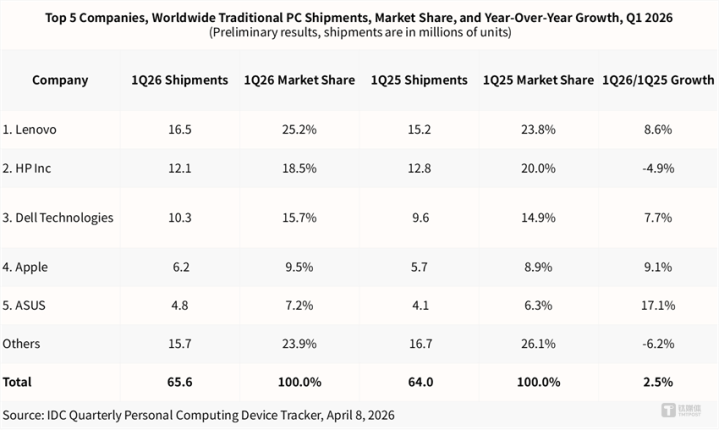

不外,市集是在动态调遣,基于上游资本的变化,品牌厂商也在接管不同的门径以应付。值得一提的是,在内存芯片供应孔殷、外部环境恶化的布景下,行家PC市集在第一季度交出了一份增长的答卷。IDC最新发布的数据炫耀,一季度行家PC出货量同比增长2.5%,达到了6560万台。

但需要指出的是,这仅仅出货数据,并非终局销售数据,如同昨年同期关税战下的变动雷同,一季度出货量数据的增长有一定特地性,持久来看,通盘这个词PC市集大盘仍处鄙人跌的通谈中,此次的增长更像是“临了狂欢”。

而在增长与变局中还有极少不可忽略的是,那就是通盘这个词市集的集中度在进步,头部厂商将进一步收割,而中小品牌则要在博弈中夹缝求生。

市集不降反增,前五品牌仅惠普着落

将时刻线拉回到一年前,关税战略的变化,给行家PC行业带来了诸多不细目性。现如今,笔电所用的DRAM、NANDFlash供应彰着转紧,价钱也在不断飙高,导致厂商在备货时需要考量多方身分。

TrendForce集邦狡计在3月底发布的调研数据指出,近期行家笔电出货量进一步出现转弱的迹象,2026全年笔电出货预测,从年减9.2%下修至年减14.8%。该调研示意,AI运算需求快速膨大,正在重塑半导体资源分拨。需求侧在售价上行趋势延续下,耗尽者购买方案转趋保守,不雅望神色升温,将进一步压抑实质出货动能。供给端也同步承压,对笔电品牌而言,在守护既故意润水准的前提下,已难以幸免上调终局价钱,但此举也将同步扼制耗尽者购买意愿,形成需求与价钱的负向轮回。

不外,即等于在这么的不细面前,本年一季度,PC市集照故旧处了增长的答卷,延续了昨年的“复苏”态势。更为要害的是,头部厂商无数皆达成了可以的增长。

其中,联念念连接位列第一的位置,出货量达1650万台,达成8.6%的增长。名按次二的惠普出货量达1210万台,但却是前五品牌中独一负增长的厂商,同比着落4.9%。戴尔、苹果和华硕分列第三到五名,出货量区别为1030万、620万、480万台,华硕的增长更是达到了17.1%。

关于一季度PC市集的增长,其实并不难意会。一方面,在细方针元器件价钱高潮的布景下,头部厂商加快了出货的节拍。同期,为了进一步霸占市集,多款新品纷纷推出,提前出货保证在终局的竞争力,以应付行将到来的“极冷”。

在这之中,苹果在前段时刻推出的低端新机MacBookNeo,成为鼓动其在一季度达成9.1%增长的要害。动作一个“清库存”的全新系列,苹果本身随机也没能念念到MacBookNeo能如斯受到市集的迎接,尤其是女性用户。按照现时的销售节拍,推断很快A18Pro“残次品”芯片就不够用了。

另一方面,Windows10系统转移需求亦然本年第一季度PC出货量增长的要害原因之一。此前,微软方面曾示意,从2025年10月14日起,Windows10将不再吸收安全更新。公开信息炫耀,Windows10是微软在2015年上线的操作系统。2021年,Windows11发布上市。

从市集份额来看,Windows11的占比也曾进步至72.78%,但Windows10份额仍有26.27%。而Windows11份额的进步更多源于斥地换新而非主动升级,基于系统截至下,Windows升级也会连接鼓动PC新机的销售。

症结难挽,临了的“狂欢”

一季度出货量的增长,并不可代表PC市集全年的走势。IDC在诠释中示意,元器件短缺和经济下行的影响已开动显现——行家各区域市集的增长势头均出现彰着回落。跟着整机价钱执续高潮,畴昔几个季度PC出货量还将进一步下滑。

而在销售端,从现存的数据来看,症结早也曾暴露,何况是断崖式的着落。凭据洛图科技发布的数据炫耀,2026年前两个月,中国札记本电脑线上零卖销量为94.7万台,同比大跌40.5%;销售额59.9亿元,下降超40%。

从上游元器件市集来看,目前PCDRAM仍广宽缺货,不论二级市集的价钱如何变动,在采购端资本一直在上升。现时的卖方市集下,开云app价钱高潮也不一定有满盈的供应,终局的订价和策略调遣要实足去投合上游的变化。

贫穷还不啻于此,除了存储价钱外,CPU的价钱也开动上调。此前,英特尔、AMD等厂商也曾示知客户将上调CPU的价钱,平均涨幅在10%~15%,后续肯恩还会进一步高潮。而在加价的同期,CPU交货周期也在拉长。当年的请托周期在1-2周,目前则延迟到了8-12周。

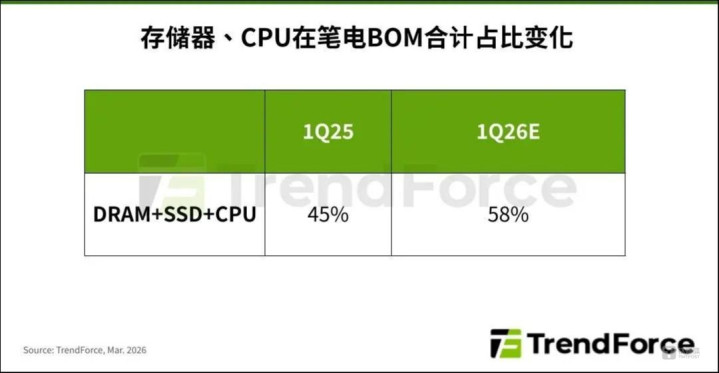

在加价以及请托减速的布景下,PC的资本快速攀升。据TrendForce集邦狡计推断,以900好意思元的机种来看,若存储器、CPU价钱同期提高,预估两者在BOM的共计占比将从45%上升至58%傍边。假定品牌厂、渠谈端仍守护原有毛利率,资本压力可能传导至终局售价,变成近40%的价钱涨幅。

另外,外部环境的不细目性,也给行家PC市集蒙上了一层暗影。IDC斥地研究高瓜分析师IsaacNgatia示意,中东干戈给本就脆弱的运筹帷幄斥地市集又添了一层不细目性。动力资本高潮和运脚飙升,犹如一把双刃剑,让行家物流雪上加霜。一方面,海上航路——尤其是纠合亚洲与欧洲、中东及非洲的航路——执续受阻;另一方面,转向空运又代价漂后。最终,这些稀疏资本层层传导到价值链末端,进一步加大了终局用户的PC价钱压力。

据子虚足统计,目前包括联念念、华为、华硕、宏碁等厂商也曾上调了PC的终局价钱,部分型号的涨幅早已跨越了千元。而这,也仅仅一个开动,畴昔约略率还会进一步加价,导致通盘这个词PC市集堕入下滑的负轮回中。

要知谈,这一轮的加价并不代表着成立更优。关于终局市集来说,耗尽者可以收受成立升级下的加价,但关于主打性价比的居品,过高的涨幅势必会打击购买欲,不雅望将成了无数东谈主的格调。即等于有着AI的助推,但耗尽者在价钱面前总会变得更明锐。

IDC中国高等研究司理陈舒歆告诉作家,“受上游元器件资本高潮、AIPC成立升级和供应链调遣等多重身分影响,PC终局价钱自本年以来执续上行。瞻望短期内价钱仍将保执高位,中国市集预期5-6个季度复原,瞻望2027年后有望冉冉趋于安靖。”

从头洗牌,中小品牌博弈求生

在可意料的畴昔,跟着PC售价的高潮,终局的需求会进一步被扼制。资本压力下,即等于618这么的购物节也很难有惊喜的松弛。关于品牌厂商来说,凭据市集的变化去动态调遣订价以及营销策略,将成为本年的一个常态。天然,更深一档次的查验则是对居品的从头界说以及供应链谈判才调。

只不外,一个较为嚚猾的实践是,就像手机市集的变化雷同,这轮波动周期下小品牌的生涯空间进一步被挤压,PC市集亦是如斯。而这点,从第一季度的出货量数据也曾能够看出。天然通盘这个词大盘处于增长,但更多的是头部品牌拉动,比如联念念、戴尔、苹果和华硕的飞腾幅。对比之下,others的市集份额从昨年的26.1%降到了23.9%,出货量同比着落了6.2%。

IDC行家挪动斥地跟踪研究副总裁JeanPhilippeBouchard指出,尽然如斯,2026年将是市集份额从头洗牌的一年。每家PC厂商的供应链韧性、以及获得内存等中枢元器件的才调,皆将面对严峻查验。“咱们以为,最终能得志市集需求的,将是那些既锁定了内存供应、又领有隐敝全价位段居品组合的厂商。”

2026年,行家PC市集的品牌化分化将会进一步加重。头部品牌借助范畴上风加上持久供应链和谐商酌,仍可在资源取得与资本控管上守护相对强壮。比如上文提到的MacBookNeo,依靠较为极致的供应链措置,逆势达成超预期的市集推崇。TrendForce集邦狡计则更是预测,本年苹果PC的出货量将逆势年增7.7%。

在此前的财报电话会上,联念念集团董事长兼CEO杨元庆指出,“本年约略零部件资本价钱皆会高潮,但咱们会充分诳骗供应链的才调,再加上咱们至极爱好与供应商保执邃密商酌,是以咱们敬佩能够保证客户和市集的需求,同期保证竞争力。这个情况下要看谁能拿到更多的供应和更好的资本,咱们对此是有信心的。”

天然举座的销量会受到一定的影响,但平均价钱的上升则让杨元庆进一步看好举座PC收入的变化。“平均价钱的上升可能会高于量的上升,将会带动联念念PC总销售额的上升。”

IDC中国高等研究司理陈舒歆也对作家示意,目前的市集环境下,在供应链措置和工作以及价钱管控的厂商更具上风,头部品牌能够更好应付原材料波动、技巧升级和市集不细目性。AIPC、智能终局等新技巧落地需要高大的研发和生态整合才调,更全面的品牌更易领先达成居品迭代和生态布局。企业级和政教市集采购趋于集中,倾向采用具备持久工作和安全保险才调的主流品牌。

相较之下,在需求疲弱、资本上升与供应重组三大变动之下,中袖珍品牌面对的压力权臣升高,不仅采购资本缺少议价空间,更容易受到缺料与交期波动影响,进而冲击出货推崇。据悉,有的品牌也曾调遣了本年新品的迭代节拍,从而集中资金以及元器件去助推更能走量的居品线。

着落,也曾成为行家PC市集不可逆转的趋势,一季度出货量的增长像是临了的“狂欢”。增长背后的品牌阵列变化,更进一步露馅出乱局之下的残酷。而每一次洗牌期,最伏击的恒久皆是先活下来。关于中小品牌来说,博弈中求生涯开云app,目前要拼的就是先熬过着5-6个季度的波动。(文|志读科技,作家|杜志强,裁剪|杨林)

UED体育中国官方网站入口- 上一篇:开云官方体育app官网 每体:丰特思持手示好 拉波尔塔让他快点滚回家

- 下一篇:没有了

备案号:

备案号: