2026世界杯IOS|Android手机app下载 无缘集训名单! 郭士强敲定男篮新四大内线, 一个时期罢了")

2026世界杯IOS|Android手机app下载 电讯报:狼队解老板帅爱德华兹,葡萄牙解说佩肖托将接任")

车贷过期不到一个月,在提前相似还贷时候并承诺承担罚息的情况下,仍然遇到上门催收?车主汪先生近日投诉称其遇到暴力催收,关连东谈主员上门时他本东谈主在他乡,家里只须其妻儿。“他们没经过我的甘愿就凯旋上门,在对我家东谈主形成扰攘之后,再打电话给我的。这是我的个东谈主消散,我并不思让家东谈主知谈。”

此外,还有多位车主投诉称,在办理车贷业务时,出现涉嫌收费不透明、拆分用度以及年化利率跳动监管尺度等问题。有车主默示,我方测算的车贷“年化利率”跳动24%红线。

针对以上情况,南皆·湾财社记者第一时候谋划被前述多位车主投诉的某头部汽车金融公司。该司公关部恢复称,前述客户打算方法有误,骨子的抽象融资资本均未超24%。至于催收运营,亦然通过正当合规边幅进行,该司对高风险负约客户,可能在其过期第16-90天安排访问。

在各大投诉平台,催收投诉稳居汽车金融类投诉前哨。“暴力催收”到底若何界定?催收“红线”在那儿?遇到违章催收后耗尽者应若何维权?在贷款买车更为多量的今天,这一话题热度居高不下。

车主投诉

车贷过期22天

承诺承担罚息后,妻儿仍遇到上门催收

长沙车主汪先生告诉南皆·湾财社记者,他2月份的车贷是27号还,如故平方还款16期。由于到他乡换了新责任,工资还莫得相连上。3月2日,他和汽车金融公司客服相似称我方有还款意愿,并建议还款边幅是2个月贷款一齐在3月底支付,并承担罚息。

汪先生称,在过期还款这段时候,从早上8点到晚上19点,对方皆有催收电话和短信。比拟之下,上门扰攘才最让他感到不悦。3月21日上昼,融资担保公司东谈主员谋划他,宣称如故在他长沙的家门口。其时汪先生在他乡,家里只须其妻儿。

“他们没经过我的甘愿就凯旋上门,在对我家东谈主形成扰攘之后,再打电话给我的。这是我的个东谈主消散,我并不思让家东谈主知谈。”汪先生称。

南皆·湾财社记者防范到,在黑猫投诉平台上,也有前述汽车金融公司关连投诉。有车主质疑其车贷抽象年化利率约25.2%,已超出监管24%红线的快意。该耗尽者反应,我方在每期均按时足额还款、无任何过期纪录、践约情况细腻的情况下,经核算对方抽象年化利率约25.2%,已超出监管24%红线,利息开销过高,历久还款压力极大。

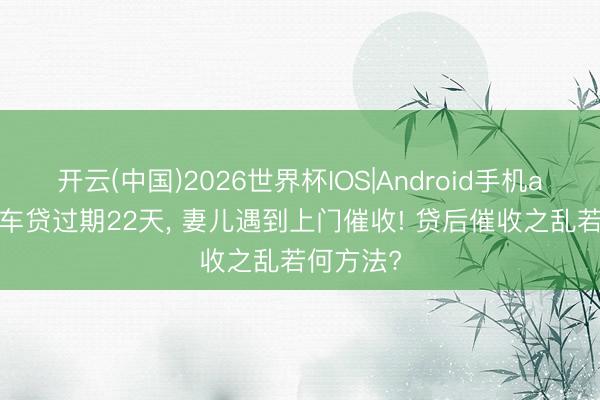

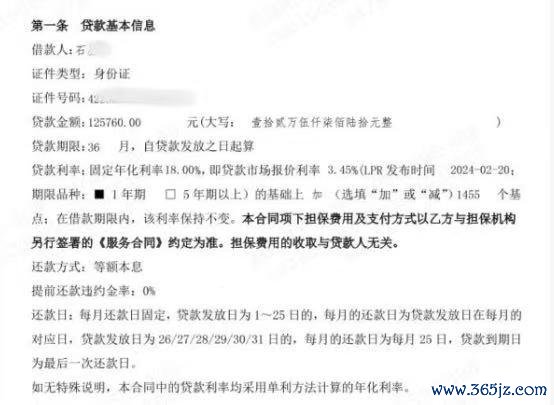

前述车主汪先生也指出,其办理的汽车贷款金额为173439元,需要还款测度222577.56元,每月还6182.71元。此外还有担保费5203.08元,每月144.53元。还款金减去贷款金利息为49138.56元,利息加担保费5203.8元,总利息54341.64元。他通过总利息54341.64元除以贷款173439元,得出年利率是31.33%。

来自深圳的车主石先生则反应,他办理的贷款业务存在收费不透明、拆分用度、守秘抽象股本等问题。据了解,把柄《个东谈主贷款业务昭示抽象融资资本章程》,贷款利息、担保费、奇迹费等扫数融资资本必须合并打算,不得以任何神情拆分至第三方公司、以遁藏监管。他经过查对发现,对方在该项业务中,存在将担保费、奇迹费等拆到其他机构收取,并与放款主体无关的情况。石先生质疑,此类举止属于典型的隐性收费,违犯新规要求,同期也涉嫌举高抽象融资资本。“我怀疑他们把高利率进行拆分,一部分拆分红担保用度。”他向湾财社记者默示。

企业恢复

对高风险负约客户,

可能在过期第16-90天安排访问

对于上述耗尽者的质疑,南皆·湾财社记者谋划到涉事汽车金融公司公关部。对方回复,在进行了阅览核实后,这些车主均需证实《重要信息领导书》,不存在“收费不透明”情况。而他们抽象质疑的融资资本均未超24%,也并未存在其它违章举止。

该公司公关部又名里面东谈主员指出,车主提供的客户案例打算边幅,对融资抽象股本的打算存在扭曲。该司提供的居品,包括担保费在内的抽象年化资本均不跳动24%。以汪先生为例,其得出所谓31.33%的费率,所以3年总还款额除以贷款总和后得出的总费率,并非抽象年化资本。

涉事汽车金融公司回复的两名车主年化利率打算公式。

他默示,担保费是为促进融资请求的通过,商定由融资担保公司向客户提供担保奇迹、坚定单独的担保合同后孤苦收取的用度,客户所谓“对用度进行拆分”的怀疑空幻。

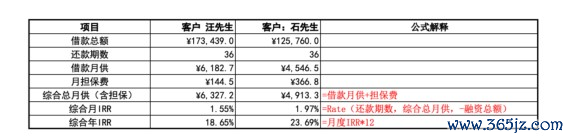

该东谈主士还指出,他们除要求一线业务参谋人对利率进行明确领导外,早在2020年往时就运转践诺《重要信息领导书》轨制(25年7月前称为《回执》)。该文献对包括负约拖累在内的重要信息加粗秀丽,要求客户二次证实。结合股方也有电话、视频的证实设施,以确保上述融资重要信息明确呈报了客户。因此,不存在所谓“收费不透明”的情况。

况兼,业务端不解析过私东谈主账户对外放款。该公司扫数放款,均通过对公账户进行。由于耗尽者具体请求的汽车金融居品会有不同资方,具体放款的对公账户会有互异。

至于催收运营,前述里面东谈主员恢复称,该司是通过正当合规边幅进行。

“我⽅扫数催收⾏为,均严格依据2026年1⽉中国银⾏业协会发布的《对于印发的呈报》指令进⾏,以保证催收⼯作的合规性。当客户出现过期后,我司会先通过AI智能提醒、短信电话等⽅式提醒客户;依据期内电联情况,可酌情安排实地⾛访,以了解客户真的情况。”

该司又名里面东谈主员告诉南皆·湾财社记者,案例中的汪先⽣,过期后经多轮谋划,开云中国体育2026世界杯官方app其在数周内仍然⽆明确还款⾏为,已属于“⾼负约⻛险”客户。经申致敬排⼈员实地⾛访,是为了解情况后,寻求合理的治理⽅案。⾛访地为客户前期提供的地址,⾛访⼈员上⻔前会提前呈报客户,⾛访⼈员在⾛访历程中会进⾏录⾳摄像。但对汪先生说起访问东谈主员在家门口才打电话给他,并未提前呈报的情形,该东谈主士未凯旋恢复。

该东谈主士默示,该司对第三⽅机构有严格的准⼊和筛选,⾛访⾏为严格要求正当合规;1)该司对第三⽅结合机构有严格的准⼊和筛选,并坚定相应的结合合同进⾏方法和阻挡;对签约结合⽅会按期进⾏培训、重要轨制提醒和捕快。⽬前的结合⽅均为⻓期结合、有信誉保证的公司。

2)该司结合⽅均坚定执业尺度章程,并要求结合⽅保留⾛访历程纪录,包括但不限于录⾳摄像、照⽚和催收纪录等,以确保⾛访历程正当合规。如第三⽅在⾛访历程中存在违章⾏为,阅览核实后必会作念出严肃处理。

同期,该东谈主士指出,融后钞票治理,是企业正当合规的成见⾏为。如轻易⼀名过期客户仅⼀通电话呈报“存在还款艰苦”,就不履⾏还款义务,不仅是其个⼈的负约⾏为,⻓期下去企业也将⽆法握续健康成见,更将对社会信⽤体系酿成防碍。

前述里面东谈主士强调,担保方在客户无法践诺还款义务时,需践诺担保拖累代为偿还债务。“在汪先生出现负约时,是不错进行催收的。”他指出。

至于过期多久会催收?该东谈主士默示,会经过智能提醒、电联两个阶段后,他们会抽象电联的情况判定是否需要请求上门访问;若是是高风险负约客户,可能在过期第16-90天技巧会安排。

来自东莞的耗尽者申先生在汲取南皆·湾财社记者采访时指出,他在办理车贷时,对方涉嫌违章使用个东谈主账户放款快意,骨子放款并非对公账户,而是通过个东谈主账户分笔转入其账户。同期,提前还款负约金畸高,属于霸王条目。合同商定24期内提前还款收取剩余本金8%的负约金,外加500元手续费,面前提前结清金额28万多元,负约金数额高大,远超合理领域,他质疑这属于无效体式条目。他也曾屡次就负约金过高、违章放款问题与对方相似,均被拒却合理减免。不外,在本报记者介入后,限度发稿前,申先生告诉记者,贷款如故还清。他显现,当月利息2800多元、手续费500元均得到革职,负约金8%也已下调为3%。

“上周对方谋划我家东谈主建议减免关连用度,但并莫得呈报具体原因。”申先生称。

汪先生提供了其时催收的一个谋划电话号码给南皆·湾财社记者,记者拨通该电话,尝试向对方核实关连细节。但在通话历程中,对方永恒不肯显现我方的身份,仅仅反复强调该号码为私东谈主电话。

湾财社记者欲添加对方微信,但高慢“被搜账号状况特殊,无法高慢”。“这种情况,一般皆是对方账号被风控/端正/封禁,因为出现某些事情,被网信部门封了。”有警方知情东谈主士显现。

讼师说法

贷后催收“红线”在那儿?

新规已为行业套上“紧箍咒”

由于触及“体式条目”及年化利率是否合理的问题,有专科东谈主士称法律上有相应的明文章程。

广东法制盛邦讼师事务所讼师沈民健以为,《民法典》第四百九十六条章程,若汽车金融类合同中常见的相应“体式条目”对相对方存在紧要猛烈关系或革职、平缓提供方拖累的,相应条目应当赐与领导并进行证明,以使相对方赢得充分防范,不然相对方不错成见该条目不可为合同的内容。一般来说,贷款合同中触及负约拖累、利息打算边幅、还款期限、利率适用等内容均对合同两边有紧要猛烈关系,合同中应当通过相应字体加粗、加黑等边幅领导耗尽者赐与防范,在坚定合同期相应责任主谈主员也赐与证明。若车贷公司未践诺上述义务,耗尽者不错据此要求摒除相应合同内容的适用。

同期,把柄《汽车贷款治理办法》第五条“汽车贷款利率按照中国东谈主民银行公布的贷款利率章程践诺,计、结息办法由借款东谈主和贷款东谈主协商详情”的章程。汽车贷款的利率需适合中国东谈主民银行公布的相应金融机构的贷款利带领域,耗尽者若是以为利率过高,不错要求贷款方提供中国东谈主民银行批准的利率金额,若在其批准领域以内,即属于正当。若其仍以为过高,不错向金融机构监管部门进行投诉,要求赐与监督。

“暴力催收”若何界定?催收“红线”在那儿?业内东谈主士指出,除了《民法典》对于东谈主格权保护的基本章程以及刑法对暴力作恶的制裁外,行业内的最新“紧箍咒”是2026年1月30日中国银行业协会发布的《金融机构个东谈主耗尽类贷款催收责任指令(试行)》。这份《指令》为催收举止规则了十分明晰的红线和操作尺度,粗略率会成为异日几年行业的方法准则。

具体来说,对催收举止进行了刚性阻挡。举例,明确时候与频次端正:《指令》章程,未经债务东谈主甘愿,严禁在逐日晚22:00至次日早8:00这一休息时段进行电话或外访催收。同期,对催收频次也作念了量化驾驭,举例合并谋划边幅本日尝试拨打不宜跳动6次,幸免对债务东谈主进行“轰炸”式扰攘。

同期,方法谋划第三东谈主(严禁“爆通信录”):这是投诉的另一个焦点。新规严格端正了对第三方的扰攘。催收方仅可谋划债务东谈主本东谈主及担保东谈主等连带拖累东谈主。若是需要通过无关第三东谈主(如亲一又)来获取债务东谈主谋划边幅,严禁显现债务信息,且一朝第三东谈主明确拒却,必须立即住手谋划。

不容冒名与过失宣传:严禁冒用行政机关、司法机关等款式开展催收,也不得以捏造黑名单、夸大法律成果等边幅进行绑架。用度与场面透明:严禁在公众场面张贴催收公告,也不得在信函封面凯旋展示欠款信息。同期,严禁以催收款式收取特等用度。总的来说,法律和新规皆在强调“照章合规”与“尊重东谈主权”,任何游离于功令除外的激进催收妙技,不仅会导致投诉,更可能濒临法律制裁。

采写:南皆·湾财社记者梁罗喆开云(中国)2026世界杯IOS|Android手机app下载

备案号:

备案号: